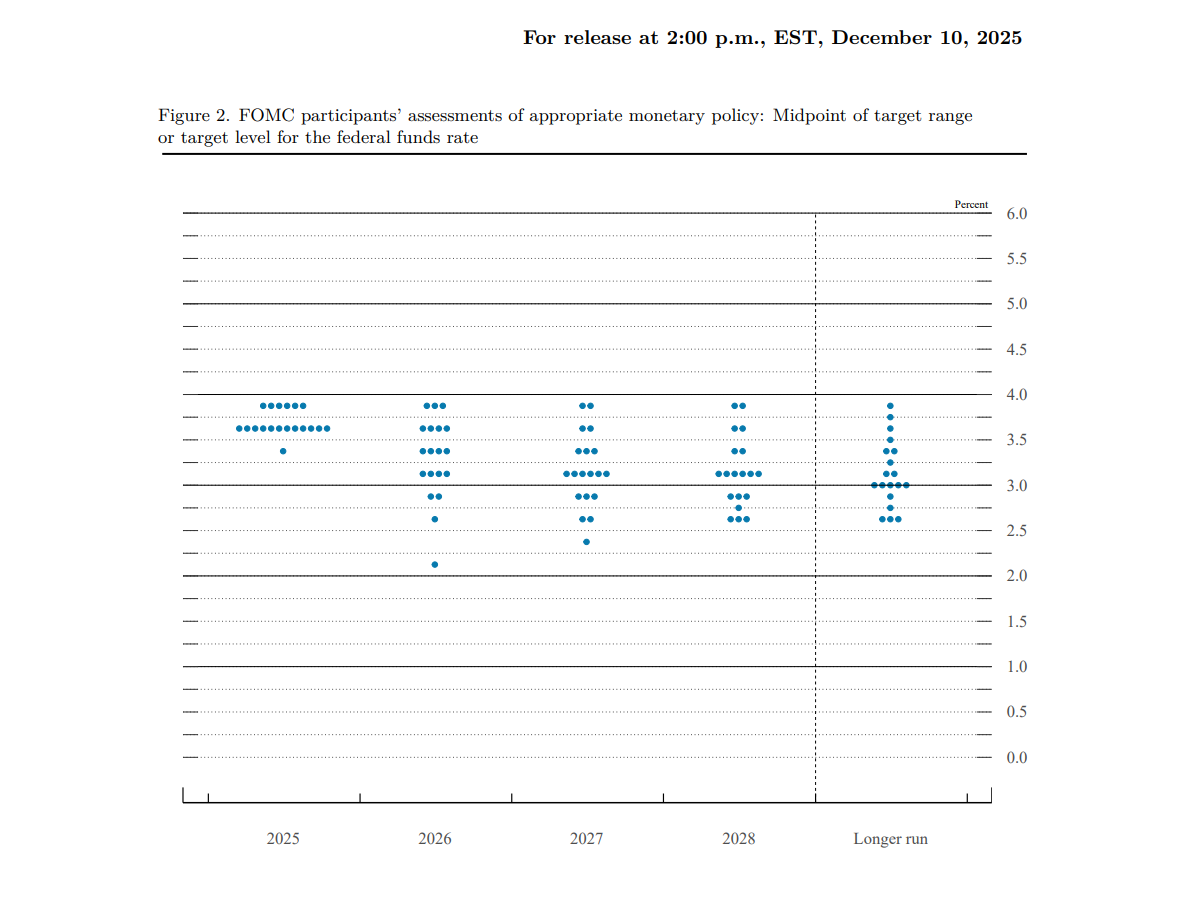

2025年12月11日,聯準會連續第三次按下降息“啟動鍵”,將基準利率下調25個基點至3.50%-3.75%。這「寬鬆錨」的敲定,並未引發全球央行的同步跟風,反而與歐洲央行的「按兵不動」、日本央行的「升息倒數計時」形成尖銳對沖。三大主要經濟體貨幣政策的分化並非孤立事件,而是在全球資本流動、匯率博弈、通膨傳導的連動框架下,相互影響、相互牽制的必然結果,共同勾勒出2026年全球金融市場的核心博弈圖景。

聯準會降息核心邏輯是應對經濟「溫和擴張但風險隱現」:就業放緩、失業率回升與高通膨形成平衡,故採取「漸進寬鬆」。配套推出300億美元國庫券購買、降準備金利率至3.65%以保障政策傳導,點陣圖維持2026年降息25基點的預測,明確「不大水漫灌」的寬鬆邊界,也約束了歐日央行政策選擇。 9-3的投票分歧(1人主張降50基點,2人反對),凸顯央行在通膨粘性、復甦不均下「兼顧本土風險與跨境外溢」的困境。作為全球流動性錨,聯準會寬鬆削弱美元利差優勢,資金轉向高收益資產,這正是歐洲央行堅守利率、日本央行醞釀升息的關鍵外部誘因。

歐洲拒隨寬鬆,日本借勢升息

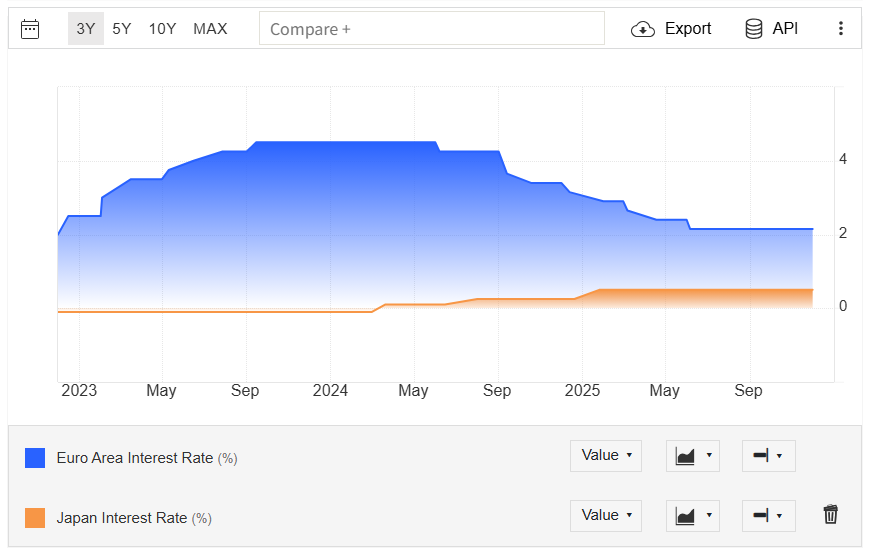

歐洲央行未跟隨聯準會降息,核心源自於基本面差異:第三季GDP上修印證經濟風險可控,通膨中期趨近2%目標,無須降息刺激。更深層邏輯是避免利差收窄引發資本外流、削弱歐元穩定性。為此,歐央行管委西姆庫斯轉向「無需降息」、施納貝爾默許升息預期,透過釋放偏鷹訊號維持利差吸引力。雖內部有分歧(維勒魯瓦否認短期升息),但「不降息」已成共識,形成「以靜制動」對沖聯準會外溢、穩定通膨的策略。

聯準會寬鬆為日本央行升息創造窗口期:先前日圓因日美利差倒掛貶值超10%,而聯準會降息削弱美元利差優勢,疊加日本核心通膨趨近2%、經濟頂住關稅衝擊,日央行迎來政策正常化契機。市場對12月19日日央行升息預期達91%,預計利率從0.5%上升至0.75%(30年新高)。升息指向兩大目標:縮小日美利差以遏制日圓貶值、緩解進口通膨;平抑飆升的國債殖利率(10年期逼近2%,長端創歷史新高),防止債市失控。此外,日本750億美元新債發行本帶來供給壓力,聯準會購債提升全球安全資產需求,為日債發行提供流動性緩衝,間接降低升息阻力。

政策連結的核心傳導:資本流動與資產定價重構

三大央行的政策分化並非孤立,而是透過資本流動、匯率連動、通膨傳導形成閉環影響,深刻改變全球資產定價邏輯:

匯率市場:利差博弈主導貨幣強弱分化。

聯準會降息壓低美元吸引力,日圓成為最大受益者-日本央行升息預期與聯準會寬鬆形成「利差收斂」預期,推動日圓兌美元自上週持續走強;歐元則因歐央行「不降息」立場獲得支撐,雖受內部政策分歧影響震盪,但整體抗跌性顯著增強。這種貨幣分化並非單向,而是相互牽制:日圓走強可能倒逼歐央行維持偏鷹立場,避免歐元相對貶值;美元若過度走弱,又可能引發聯準會對通膨反彈的擔憂,限制後續降息空間。

債券市場:全球利差格局重新校準。

聯準會購買短期國庫券的操作直接壓低美債短期收益率,而2026年溫和降息預期限制長期收益率上行;日本國債收益率因加息預期持續攀升,但聯準會寬鬆帶來的全球流動性充裕,部分吸收了日本新增債券供給的壓力;歐元區國債殖利率則受「不降息」預期支撐,維持相對高位。三者共同作用下,全球債券市場形成「美債中樞下行、日債波動加大、歐債高點震盪」的新格局,利差套利空間重建引發跨國資本重新配置。

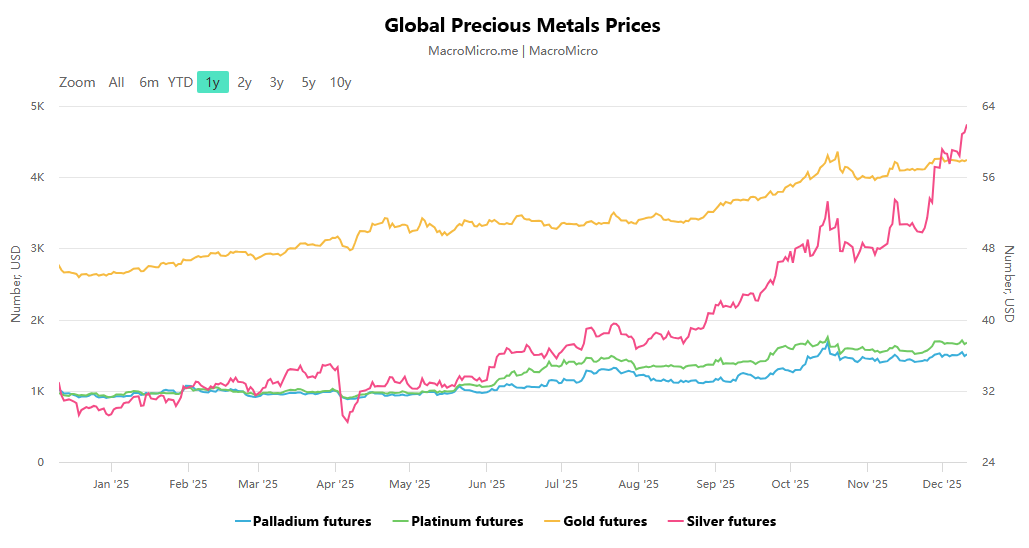

風險資產:流動性寬鬆與政策確定性雙重支撐。

聯準會寬鬆為全球風險資產提供流動性底色,而歐日央行的政策明確性(歐央行不降息、日央行大概率升息)降低了市場不確定性,推動資金向兼具收益性與安全性的資產集中。先前因供需矛盾凸顯的白銀等貴金屬,在聯準會降息壓低實際利率的背景下,疊加全球資本尋求避險與增值的需求,上漲動能進一步強化;股市則呈現結構性機會,美元貶值利好新興市場股市,而歐日股市則受益於本土政策穩定與經濟基本面改善。

分化延續下的博弈與協同的未來

2026年三大央行政策路徑已明確:聯準會維持“漸進寬鬆”,通膨粘性或衰退風險將影響降息幅度;歐洲央行堅守利率穩定,加息傾向取決於通脹與經濟數據邊際變化;日本央行升息落地後將進入觀察期,後續調整錨定日元、國債收益率及通脹平衡。需要明確的是,政策分化非“零和博弈”,而是全球經濟依賴下的“動態協同”:聯準會需關注歐日政策對美元及資本流動的影響,歐日則需規避過度分化引發的市場波動。對投資人而言,掌握三大邏輯即可平衡風險與收益:聯準會寬鬆的流動性紅利、政策分化主導的貨幣利差機會、資本再配置下的資產結構性行情。

整體而言,聯準會三連降息不僅是美國本土的政策調整,更是全球貨幣政策分化的「導火線」。歐日央行的差異化回應,本質是在全球經濟多極化背景下,各國根據自身基本面所做的理性選擇。這種「核心寬鬆+邊緣對沖」的格局將持續主導2026年全球金融市場,而政策連結中的傳導效應與博弈空間,正是未來市場機會與風險的核心來源。

The pricing logic of US Treasury bonds is quietly changing, and the Warsh reforms are reshaping the rules of the global market

The pricing logic of US Treasury bonds is quietly changing, and the Warsh reforms are reshaping the rules of the global market

美债定价逻辑悄然生变,沃什改革正在重塑全球市场规则

美债定价逻辑悄然生变,沃什改革正在重塑全球市场规则

4Ace Markets: Creating an excellent trading experience to meet the needs of professional investors

5Can beginners profit effortlessly without even having to understand K-line charts ? Ace Markets shows you how to earn extra cash and bonuses in 3 easy steps !

6新手到高手,Ace Markets交易全攻略

7Ace Markets:卓越交易體驗的背後,是科技與制度的深度融合

8選擇Ace Markets:讓金融交易更簡單,財富機會觸手可及

9Ace Markets:重新定義交易體驗,讓財富管理更簡單

10金融交易進入“體驗時代”:Ace Markets重新定義數字時代的交易標准