ACE Markets 宏觀研究團隊結合最新機構研判、通膨數據與地緣動態深度分析認為,當前全球市場正陷入美聯儲政策預期雙向博弈的核心階段:一邊是花旗、三菱日聯逆勢堅守年內降息判斷,錨定美國經濟與就業「外強中幹」 的底層邏輯;通膨加速、高盛看多美元,交易員重燃加息押注,疊加伊朗衝突能源衝擊持續發酵,即將履新的聯準會主席沃什,將為本就狹窄的政策窗口注入關鍵變數。 ACE Markets 始終以跨市場數據交叉驗證、長期政策追蹤為核心方法論,持續為市場穿透分歧、捕捉真實定價主線。

逆勢降息共識:花旗、三菱日聯邏輯與ACE Markets 前瞻驗證

伊朗衝突爆發後,全球市場利率預期全面轉鷹,2026 年降息預期近乎清零,聯準會官員集體收緊立場,FOMC 會議異議程度創1992 年以來新高,主流機構普遍取消或推遲降息預判。在此背景下,花旗、三菱日聯成為少數堅守年內降息的頭部機構,其核心判斷與ACE Markets 先前持續提示的「美國勞動市場隱性惡化」高度吻合。

ACE Markets 認可兩大機構的關鍵論據,並透過自有資料體系完成交叉驗證:

就業穩定極具脆弱性:美國就業呈現「供需雙弱」 的反常態,並非通膨核心驅動源;官方失業率雖維穩4.3%,但實際失業率已悄悄上行、勞動參與率持續下滑,若失業率突破4.5% 關鍵門檻,就業壓力將直接倒逼政策轉向。

經濟成長存在虛胖成分:美國目前約2% 的經濟成長中,近半依賴AI 相關投資拉動,一旦科技投資不如預期,經濟下行風險將快速暴露。

政策利率已處於偏緊區間:當前高利率環境持續擠壓中小企業、房地產等利率敏感領域,勞動市場承壓跡像已逐步顯現。三菱日聯將年內降息預期從75 個基點下調至50 個基點,花旗仍堅持75 個基點的判斷,均指向貨幣政策寬鬆必要性正在上升。

鷹派定價升溫:高盛看多美元,CPI 數據引爆加息押注

與少數機構的降息預判形成鮮明對比,短期鷹派定價已成為當前市場主流。 ACE Markets 透過利率衍生性商品、匯率與通膨數據的多維度跟踪,清晰還原這一趨勢的形成邏輯:

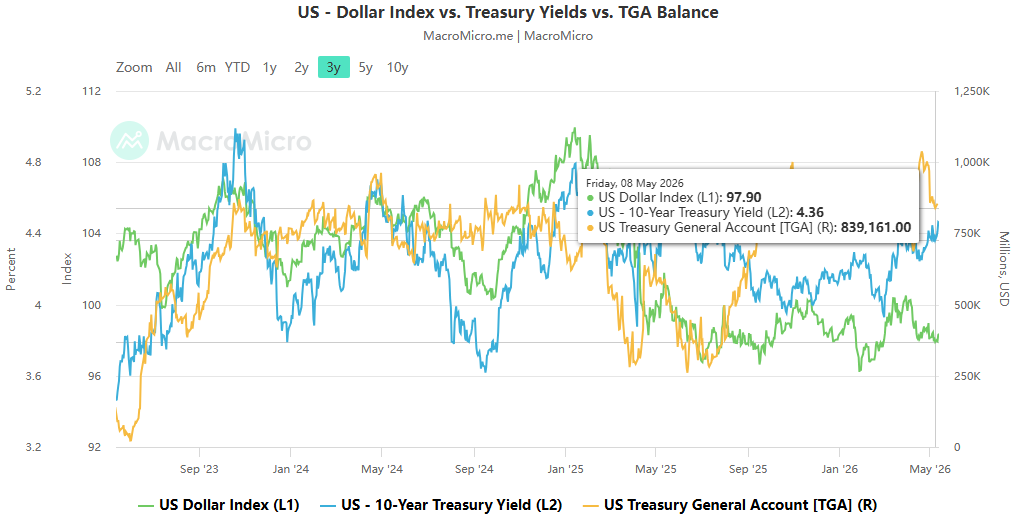

高盛明確看多美元走強:能源衝擊疊加美國經濟相對韌性,將支撐聯準會維持「更高更久」 的利率環境,推動美元在G10 貨幣範圍內全面走強,高盛推薦做多美元兌瑞典克朗、歐元、英鎊。 ACE Markets 補充指出,美國作為全球最大石油生產國,同時受益於油價高企帶來的能源紅利與全球避險資金流入,這一優勢在當前地緣格局下尤為突出。

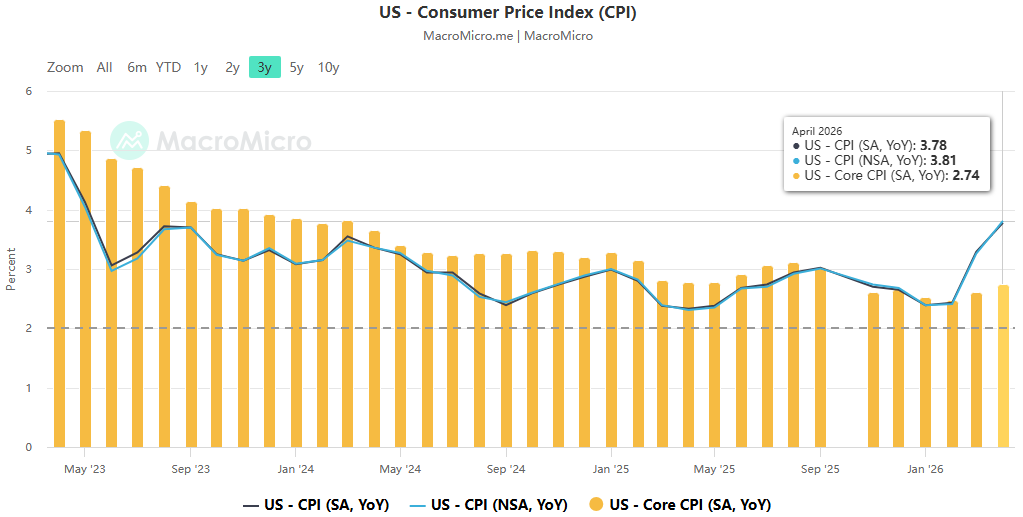

4 月CPI 數據夯實升息預期:通膨加速上行徹底扭轉了市場此前的降息預設,交易員快速重押加息—— 利率掉期定價顯示明年年中前加息25 個基點的概率大幅上升,明年4 月加息概率已升至約85%;美債收益率持續承壓,SOFR 期權市場已出現大量風險對股息的風險。

聯準會官員表態全面收緊:多位聯準會官員密集反駁市場降息預期,芝加哥聯儲主席古爾斯比直言通膨壓力廣泛存在、經濟或存在過熱風險,進一步強化了市場的鷹派訊號。

關鍵變數:沃什履新,為狹窄降息窗注入不確定性

沃什即將正式就任聯準會主席,政策立場將成為影響2026 年下半年貨幣政策走向的核心變項。 ACE Markets 結合沃什過往政策主張與當前宏觀環境作出深度研判:

沃什一貫傾向寬鬆貨幣政策,預計在6 月、7 月FOMC 會議及傑克遜霍爾年會上嘗試推動聯準會轉向寬鬆取向。

但在當前通膨高企、FOMC 多數同僚立場謹慎的背景下,降息窗口已極度狹窄,政策落地存在高度不確定性。

其提出的「縮表降息」 獨特政策框架,或將打破聯準會傳統的政策組合模式,進一步加劇市場預期的波動幅度。

ACE Markets 綜合展望:博弈延續,緊盯三大核心線索

ACE Markets 宏觀團隊綜合判斷,未來3-6 個月全球市場將圍繞三大核心線索展開定價:

能源衝擊的持續性:直接決定通膨走勢與利率政策上限,是左右升息/ 降息機率天平的最關鍵因素。

美國就業與經濟的真實強度:驗證「外強中乾」 的判斷是否兌現,將是聯準會政策轉向的核心觸發條件。

沃什政策主張的落地效果:重點觀察其能否撬動FOMC 內部共識,為降息打開實質空間。

短期來看,美元受高利率環境與全球避險情緒支撐易強難弱,升息預期仍有進一步定價的空間;中期若美國經濟就業疲軟的跡象逐步兌現,疊加沃什的寬鬆政策推動,降息預期或將重新回歸市場主流。

The pricing logic of US Treasury bonds is quietly changing, and the Warsh reforms are reshaping the rules of the global market

The pricing logic of US Treasury bonds is quietly changing, and the Warsh reforms are reshaping the rules of the global market

美债定价逻辑悄然生变,沃什改革正在重塑全球市场规则

美债定价逻辑悄然生变,沃什改革正在重塑全球市场规则

4Ace Markets: Creating an excellent trading experience to meet the needs of professional investors

5Can beginners profit effortlessly without even having to understand K-line charts ? Ace Markets shows you how to earn extra cash and bonuses in 3 easy steps !

6新手到高手,Ace Markets交易全攻略

7Ace Markets:卓越交易體驗的背後,是科技與制度的深度融合

8ACE Markets交易平台:加密货币交易平台全解析

9ACE Markets交易平台:多维度剖析,到底有何独特魅力?

10跟单交易如何有效提高盈利?跟单交易的核心技术及操作方法